En los últimos años, el consejo financiero mundial ha puesto mayor atención en trabajar con más personas de la “next-generation”, aquellos que pertenecen a las generaciones X y Y, que se encuentran activos laboralmente y no han acumulado bienes significativos aún, pero que justo están alcanzando la cúspide de los años productivos.

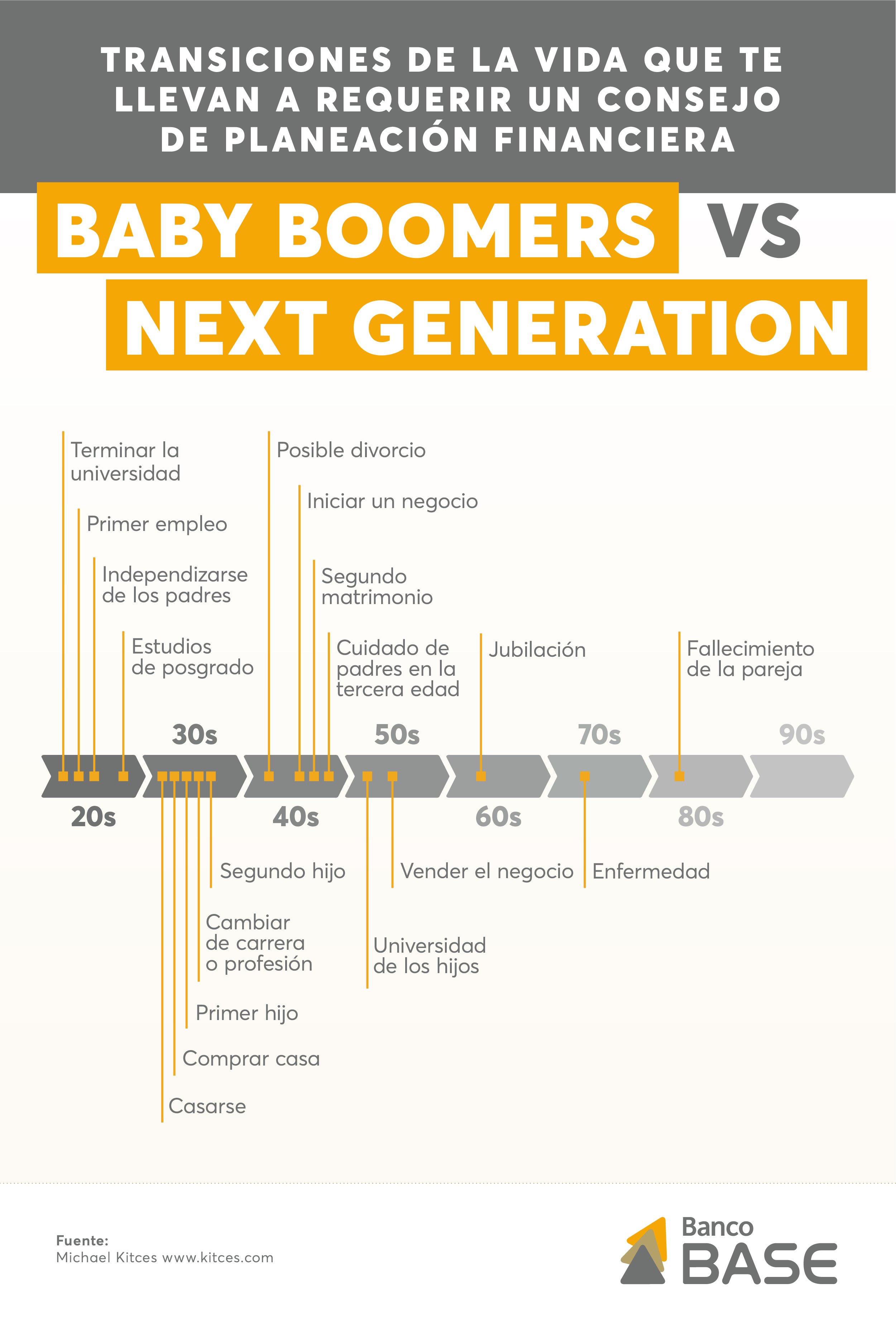

La situación de esta generaciones que se encuentran en sus 20, 30 y 40 años es que su vida financiera atraviesa por una etapa de grandes retos. Esto se debe a que es a través de estas décadas de los años productivos que las personas frecuentemente enfrentan las mayores decisiones financieras: desde independizarse de los padres, construir una carrera, tener beneficios de ser empleado, contraer matrimonio, comprar casa, tener hijos, cambiar de empleo, cambiar de carrera, volver a casarse, iniciar un negocio, etc. Todo en sucesión y con diferencia de unos pocos años.

Por el contrario, para el jubilado típico, que es parte de la generación de los Baby Boomers, las transiciones financieras clave son la jubilación en sí misma, cuando se produce un evento de salud importante (enfermedad) y el fallecimiento de la pareja.

Estas transiciones entre las diferentes etapas de la vida son las que crean estrés financiero, aumentan la complejidad de la vida, hacen que las personas se den cuenta de que necesitan hacer un cambio en su economía y las motivan a hacerlo. ¡O al menos a buscar un asesor financiero que las ayude con el proceso!

La planificación de los Baby Boomers tiende a centrarse en los activos o, más generalmente, en su balance general, la planificación de la próxima generación, o también llamados Millennials, es más sobre los ingresos y gastos o el “estado de flujo de efectivo” de la familia.

En otras palabras, la mayoría de las decisiones de planificación financiera para jóvenes se enfoca en dónde y cómo asignar los flujos de efectivo de los ingresos del hogar y cómo aumentarlos.

Otras decisiones financieras durante esta etapa de la vida surgen cuando se vive con una pareja y se tocan temas como la fusión de sus vidas financieras y si mantendrán cuentas bancarias conjuntas o separadas, o cómo la pareja ahora tomará decisiones financieras, o si debe pasar de un hogar de doble ingreso a un sostén principal con un cónyuge que se queda en casa para evitar el costo del cuidado de los niños. Para decirlo suavemente, ¡éstas no son conversaciones de planificación financiera “simples”!

En resumidas cuentas, si eres de este grupo de jóvenes adultos, te sentirás identificado con el hecho de que ya has pasado por algunas de estas etapas de transición y muy probablemente no tengas el tiempo para sentarte a pensar en tu futuro financiero y el de tu familia.

Sin embargo, es aquí donde debes hacer un alto en tu camino para pensar, respirar y descifrar qué es lo que harás para que los acontecimientos futuros no te vayan a tomar por sorpresa.

Tres consejos de planeación financiera para ti

Cuando estás inmerso en el día a día, en la oleada de correos, reuniones, juntas, grupos de whatsapp y compromisos, puede complicarse la planeación de tu futuro. Mas si empiezas a ahorrar e invertir “temprano” en tu vida, tendrás más tiempo para hacer crecer tu dinero y más aún para recuperarte de alguna situación adversa en el camino.

Estos son algunos tips para comenzar:

-

Mantener un fondo de emergencia

No es imposible saber cuándo ocurrirá una emergencia, pero es posible planificarla. Cualquier cantidad que puedas poner en tu fondo de ahorros de emergencia, por pequeña que sea, te ayudará a cubrir los gastos sorpresa. La recomendación es hacer depósitos de ahorros automáticos quincenales o mensuales, para que ni siquiera tengas que hacerlo tú. Lo ideal sería cubrir el equivalente de 3 a 6 meses de tu sueldo para cualquier situación que lo requiera.

-

Adquirir el hábito de ahorrar para la jubilación

La jubilación puede parecerte lejana, pero la clave para asegurar tu futuro es comenzar a ahorrar temprano. Cuanto antes comiences a ahorrar dinero, más cómoda y agradable será tu retiro.

- Invertir en el mercado de valores

De los Millennials, 61 por ciento dice tener miedo de invertir en el mercado de valores. Sin embargo, esta medida puede realmente ofrecerte ganancias significativas si te apegas a ciertas reglas básicas. Investiga y aprende sobre este tema para que puedas perder el miedo y dar el paso.

El tiempo es tu aliado

La realidad es que en México hace falta una cultura de ahorro.

La buena noticia es que el tiempo es tu aliado y entre más pronto comiences a tomar acción, tus resultados serán más jugosos. Si te encuentras en tus 20 o 30 años, las cantidades que tendrás que guardar serán más cómodas; en cambio, si estás en tus 40 o más, tendrás que asignar mayores recursos para obtener un ahorro digno cuando sea momento del retiro.

Si no tienes idea de cuál es la cantidad adecuada, busca asesoría profesional. Recuerda que nunca es tarde, pero trata de empezar cuanto antes.

Lee en la siguiente infografía sobre las posibles transiciones que vive una persona según su edad para que estés preparado: