4 min de lectura.

Importancia de la tecnología para el comercio exterior

La tecnología juega un papel esencial en la globalización y el comercio exterior, a través de su...

De la globalización a la regionalización y nearshoring

La globalización ha sido un motor impulsor de la expansión de las cadenas de suministro a nivel mundial. A medida que las barreras comerciales se reducían y la tecnología facilitaba la comunicación internacional, las empresas buscaron optimizar sus costos de producción, externalizando parte de sus operaciones en diferentes partes del mundo. Este proceso condujo a una alta descentralización de la producción y una red compleja de cadenas de suministro.

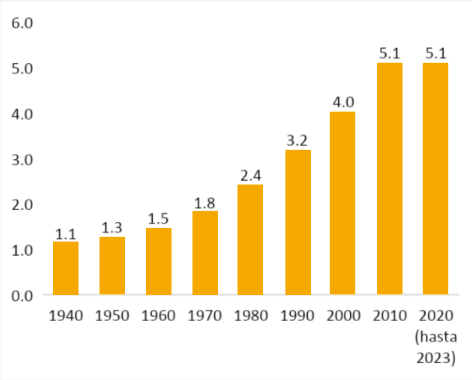

Esta estrategia de producción, llamada offshoring tomó fuerza en la década de 1980. Esto se hizo evidente en la creación de empleo en Estados Unidos, pues en la década de 1940 la razón de empleos en el sector servicios, con relación a los empleos en la producción de bienes, era aproximadamente de 1.1, implicando que por cada empleo generado en la fabricación de algún producto se creaba poco más de un empleo en el sector servicios. Para la década de 1980 ya había 2.4 empleos del sector servicios por cada empleo de producción de bienes y en el 2000, la razón alcanzó 4 empleos de servicios por cada empleo de producción (Figura 1). Aunque es natural la migración de la fabricación de productos (sector secundario) hacia el sector servicios para una economía grande y desarrollada como Estados Unidos, la externalización u offshoring de producción lo llevó a un punto donde se disminuían los costos de producir, pero se incrementaba la dependencia de otras economías.

Entre las ventajas del offshoring, destacaba la reducción de costos de producción por menores costos de mano de obra y/o costos de insumos de producción, así como el acceso a otros mercados. El alto grado de descentralización hizo evidente que también había desventajas, particularmente la complejidad logística, el control de calidad, la posibilidad de interrupciones y el cambio en la política de comercio de los países.

De hecho, la estrategia de offshoring perdió fuerza a partir del 2016 con Donald Trump siendo candidato a la presidencia de Estados Unidos y su lema “Make America Great Again” que implicaba, en parte, regresar la producción manufacturera, que estaba externalizada, hacia su país. Trump inició una guerra comercial con China, imponiendo aranceles y reforzando medidas, como las reglas de origen.1

Si la guerra comercial inició el proceso de desglobalización, la pandemia de Covid19 dio el golpe final, al resaltar las fragilidades inherentes en las cadenas de suministro altamente descentralizadas. Interrupciones abruptas en la producción, cierres de fronteras y desafíos logísticos revelaron las debilidades de la dependencia de la producción en ubicaciones lejanas al mercado destino.

Del proceso de desglobalización se pasó a la regionalización. Las empresas aún buscan disminuir los costos de producción, pero están conscientes de la vulnerabilidad que representa tener gran parte de su producción al otro lado del mundo.

Esto llevó a una aceleración en la tendencia del nearshoring, donde las empresas comenzaron a trasladar partes de su cadena de suministro a ubicaciones más cerca de sus mercados principales. La eficiencia en costos sigue siendo una prioridad para las empresas, pero ahora también buscan un equilibrio con otras necesidades, como procesos logísticos menos complejos, resiliencia en las cadenas de suministro, agilidad en su capacidad de respuesta ante imprevistos, cambios en la política económica y cumplimiento de políticas ambientales, sociales y de gobernanza (generalmente conocidas como ESG) para satisfacer a los accionistas, empleados, proveedores y clientes. El nearshoring 2 es actualmente una mejor respuesta a la combinación de rendimiento y riesgo que busca cualquier inversionista o empresa.

Figura 1. Razón de empleos en el sector servicios a empleos en el sector producción

Fuente: Grupo Financiero BASE con información de la Oficina de Estadísticas Laborales de Estados Unidos

___________________________

1. Para mayor referencia ver el reporte Nearshoring, volumen 1 de Banco BASE.

2. Nearshoring es un término utilizado para describir la práctica de trasladar operaciones comerciales o de producción a países cercanos a su destino final, para aprovechar costos de producción más bajos, menores tiempos de traslado, menores costos de logística, similitud en el huso horario y otros beneficios. En lugar de subcontratar o trasladar estas operaciones a países lejanos (conocido como "offshoring"), algunas empresas optan por hacerlo con naciones más próximas, lo cual les permite mantener un mayor control y agilidad en sus cadenas de suministro.

Gasto logístico y nearshoring

Durante la pandemia, el gasto que las empresas tenían que erogar para enviar sus productos desde China hacia Estados Unidos subió de manera súbita ante el cierre de puertos e incrementos en los costos de fletes marítimos. Esto llevó a disrupciones en las cadenas de suministro, a reacomodo de la producción global y aumento en los tiempos de entrega.

Por el contrario, los gastos logísticos y los tiempos de entrega de los productos enviados de México a Estados Unidos, prácticamente no cambiaron.

A mayo del 2023, último dato disponible, el costo logístico del total de importaciones de Estados Unidos se ubicó en 2.9 dólares por cada 100 dólares de importación, disminuyendo por décimo mes consecutivo y ubicándose en su nivel más bajo desde marzo del 2020, cuando inició la pandemia. Para el caso de China, después de tocar su pico máximo en julio del 2022 de 7.8 dólares, la tendencia a la baja del gasto logístico ha sido clara y se ubicó en mayo en 4.9 dólares, por debajo de su nivel pre pandemia (Cuadro 1).

Cuadro 1. Gasto CIF para los principales socios comerciales de Estados Unidos

%2014.13.54.png?width=466&height=228&name=Captura%20de%20pantalla%202023-08-22%20a%20la(s)%2014.13.54.png)

CIF: Cost, Insurance & Freight. Para México se incluyeron tres decimales, para evitar que se observe una constante en la serie.

Fuente: Grupo Financiero BASE con información de la Oficina del Censo de Estados Unidos

Por otro lado, el costo logístico para las importaciones de México a Estados Unidos se ubicó en 0.99 dólares por cada 100 de importación, únicamente por encima de Irlanda (0.5 dólares) y Suiza (0.7 dólares). La estabilidad del costo logístico entre México y Estados Unidos continúa siendo una oportunidad para México para que las empresas con base en Asia puedan reinstalar sus operaciones. No obstante, los precios de los fletes marítimos desde Asia, especialmente China y Taiwán han caído considerablemente desde el último semestre del 2022, por lo que la mayor oportunidad para México en el largo plazo, en términos de nearshoring, se da por otros factores y no por los costos logísticos.

La guerra comercial y el nearshoring

La guerra comercial entre Estados Unidos y China, iniciada en 2016, cambió el comercio global. La participación de China en las importaciones totales de Estados Unidos bajó de 20.1% a 13.3% entre 2016 y 2023 (Cuadro 2). Con esta disminución China bajó de la primera a la tercera posición en los países de los que Estados Unidos importa bienes y servicios. Con la guerra comercial, México ha sido el país que más ha ganado participación de mercado, subiendo de 13.7% en 2016 a 15.4% en 2023. Esto implica que China perdió entre 2016 y 2023, 6.8 puntos porcentuales de participación de mercado en las importaciones de Estados Unidos, de los cuales México obtuvo 1.7 puntos porcentuales, es decir solo una cuarta parte del mercado que China perdió por la guerra comercial (Figura 2).

Cuadro 2. Participación de cada país en las importaciones de Estados Unidos.

%2014.15.59.png?width=277&height=271&name=Captura%20de%20pantalla%202023-08-22%20a%20la(s)%2014.15.59.png)

Fuente: Grupo Financiero BASE con información de la Oficina de EstadÍsticas Laborales de Estados Unidos

Figura 2. Variación (puntos porcentuales) en la participación de las importaciones totales de Estados Unidos, 2016 - 2023%2014.17.46.png?width=257&height=194&name=Captura%20de%20pantalla%202023-08-22%20a%20la(s)%2014.17.46.png)

Fuente: Grupo Financiero BASE con información de la Oficina del Censo de Estados Unidos

Después de México, Vietnam es el país que más participación ha ganado, al subir 1.5 puntos porcentuales, de 1.9% a 3.4% del total de las compras de Estados Unidos al exterior, seguido por Canadá con 0.81 puntos porcentuales e India con 0.66 puntos. Con esto, Vietnam se sitúa en la posición 7 de las economías de las que Estados Unidos importa en 2023, siendo que en 2016 se situaba en la posición 12, mientras que Canadá subió de la tercera a la segunda posición.

A pesar de la guerra comercial, China sigue siendo el país con el que Estados Unidos tiene el mayor déficit comercial con el 30.9% del total. Le sigue México muy abajo con el 17.9% y Vietnam con el 11.4% (Cuadro 3).

Cuadro 3. Déficit comercial de Estados Unidos con otros países, cifras del 2023 hasta mayo

%2014.20.50.png?width=259&height=232&name=Captura%20de%20pantalla%202023-08-22%20a%20la(s)%2014.20.50.png)

Fuente: Grupo Financiero BASE con información de la Oficina del Censo de Estados Unidos

Vietnam ha actuado como un sustituto de China por la mano de obra barata, mientras que a México y a Canadá les ha favorecido la ubicación geográfica al compartir frontera con Estados Unidos, con lo cual los costos logísticos y tiempos de entrega se mantuvieron estables durante la pandemia. Además, México y Canadá tienen un tratado comercial con Estados Unidos y cumplen mejor con los criterios de ESG tan buscados hoy por las empresas. Estos países han sido la escala más cercana a regresar la producción a Estados Unidos y son los que eligió Estados Unidos como aliados comerciales, mientras que con China continúa la guerra comercial.

La guerra comercial tiene muchas explicaciones, además del amplio déficit comercial de Estados Unidos y las vulnerabilidades que la globalización presenta. Otras explicaciones son 1) la situación política de Taiwán, 2) el crecimiento acelerado del PIB de China con posibilidad de superar al PIB de Estados Unidos en menos de una década y 3) la tendencia global hacia políticas verdes y de derechos humanos.

Con esto, en 2023 México se sitúa como el principal socio comercial de Estados Unidos, con el 15.6% del total de la sumatoria de exportaciones e importaciones, seguido por Canadá con 15.3%, China con 11.0%, Alemania con 4.7%, Japón con 4.3%, Corea del Sur con 3.5%, Reino Unido con 2.8%, India con 2.5%, Taiwán con 2.4% y Países Bajos y Vietnam con 2.3% cada uno.

Aunque México tiene una posición geográfica privilegiada para el nearshoring con Estados Unidos, existen otros países que ofrecen otras ventajas. Además, la oportunidad de relocalización de empresas no durará eternamente. Si México no la aprovecha habrá otros países que, aunque estén lejos geográficamente de Estados Unidos, como Vietnam, serán los receptores de las empresas que han dejado China ante la desglobalización y la guerra comercial con Estados Unidos.

¿México será el nuevo China?

México tiene condiciones muy distintas a las de China, pues no representa una amenaza económica y política para Estados Unidos.

Al iniciar la globalización China contaba con mano de obra barata que aseguraba la disminución de los costos de producción. En la medida que la economía de China crecía, los costos de mano de obra subieron, dejando de ser un atractivo para las empresas que localizaron su producción en ese país. Las economías de escala en China siguen ofreciendo un atractivo, así como la infraestructura de ese país que está inmerso en el comercio global. Por el contrario, la escasa política de protección de propiedad intelectual en China, la variante en nivel de calidad, la cultura en la forma de hacer negocios y la posibilidad de más aranceles y restricciones por parte de Estados Unidos representan un reto y por lo tanto riesgos para las empresas que quieren migrar a ese país.

Con la desglobalización y creciente regionalización, China ha perdido impulso económico, mientras que México lo ha ganado, pero en menor medida.

En el caso de México, los costos de mano de obra, aunque siguen siendo competitivos, han subido como resultado de la reforma del outsourcing, los incrementos del salario mínimo, y el aumento en los días de vacaciones, así como resultado del crecimiento económico que ha impulsado la demanda de trabajo. Asimismo, existe una percepción de inseguridad y corrupción, lo cual tiene un efecto en los costos en que incurren las empresas en el país.

Figura 3. PIB de China y Estados Unidos en miles de millones de dólares.

Dólares corrientes

%2014.22.02.png?width=350&height=242&name=Captura%20de%20pantalla%202023-08-22%20a%20la(s)%2014.22.02.png)

Fuente: Grupo Financiero BASE con información de la Reserva Federal de St. Louis

Además, la infraestructura de México representa un reto por la posibilidad de que no haya suficiente agua y energía eléctrica en el futuro para las empresas que migren al país. Con todo esto, México limita el aprovechamiento de la oportunidad del nearshoring. Con políticas económicas adecuadas el país podría estar viviendo su “momento histórico mexicano”.

Subsectores ganadores y perdedores

El crecimiento de la participación de México en las importaciones de Estados Unidos a raíz de la guerra comercial entre China y Estados Unidos y la desglobalización no ha sido uniforme a nivel subsector.

La participación de productos mexicanos en las importaciones totales del sector de bebidas y tabaco subió de 22.1% a 36.6% entre 2016 y 2023, esto implica un crecimiento de 14.51 puntos porcentuales, siendo el subsector en el que más se ha ganado participación de mercado con Estados Unidos. En segundo lugar, se ubicaron las importaciones de equipo de transporte, con la participación de México subiendo de 26.1% a 34.4% de las importaciones totales de ese subsector en Estados Unidos (Cuadro 4).

Un subsector de alta importancia relativa pero que no ha ganado mucha participación de mercado en Estados Unidos son los productos de equipo de computación, comunicación, medición y otros componentes electrónicos, pues explican el 15.99% de las importaciones estadounidenses provenientes de México, pero entre 2016 y 2023 México solo ha ganado 0.45 puntos porcentuales de participación de mercado. Esto indica que no se ha dado un fuerte efecto sustitución (desde otros países hacia México) a pesar de la guerra comercial y del nearshoring. Esto también señala que el crecimiento acelerado de las exportaciones de equipo de computación es una ventaja para México en términos absolutos, pero no en términos relativos como ha ocurrido con el subsector de equipo de transporte, en el que se ha ganado una gran participación de mercado.

Cuadro 4. Subsectores que han ganado y perdido relevancia

en las importaciones de Estados Unidos

%2014.23.06.png?width=398&height=324&name=Captura%20de%20pantalla%202023-08-22%20a%20la(s)%2014.23.06.png)

Fuente: Grupo Financiero BASE con información de la Oficina del Censo de Estados Unidos

Un freno dentro de esta industria ha sido la falta de inversión fija, que no ha alcanzado niveles como los observados en la industria de equipo de transporte, a pesar de que las exportaciones se han acelerado en años recientes.3

El nearshoring o relocalización de empresas se hace evidente en la inversión extranjera directa, las exportaciones y la creación de empleos. De acuerdo a los datos disponibles se muestra que la inversión extranjera directa por nearshoring está concentrada solo en algunos sectores y aún no se materializa por completo.

Para que haya crecimiento de las exportaciones se necesitan flujos de inversión que permitan la expansión de la capacidad de planta instalada. Estos flujos de inversión tomaron impulso desde la entrada en vigor del TLCAN en 1994, pero al analizar la entrada de inversión extranjera directa, es posible determinar si se ha acelerado su crecimiento debido a la oportunidad del nearshoring.

El nearshoring puede materializarse a través de nuevas inversiones o de incremento en la capacidad de planta de empresas ya instaladas en el país. En México, debido al crecimiento acelerado de las exportaciones en el periodo post pandemia, hay sectores que tienen una capacidad de planta utilizada que alcanzó máximos históricos: 1) fabricación de maquinaria y equipo, 2) fabricación de equipo de computación, comunicación, medición y otros equipos electrónicos, 3) fabricación de accesorios, aparatos eléctricos y equipo de generación de electricidad y 4) fabricación de equipo de transporte. Para seguir produciendo y exportando es necesario el aumento en la capacidad de planta instalada.

En el periodo de 2021 al 2023, existe una relación positiva entre los flujos de inversión extranjera directa por subsector y su impacto sobre el crecimiento de las exportaciones del mismo subsector. El ejemplo más notorio es el subsector de fabricación de equipo de transporte, que en este periodo recibió el 28.9% de los flujos de inversión extranjera directa dirigidos a la manufactura y a su vez explicó el 41.5% del crecimiento de las exportaciones en 2022.

Por su parte, el subsector de fabricación de equipo de computación recibió el 8.1% de los flujos de inversión extranjera directa, pero explicó el 21.5% del crecimiento de las exportaciones. Esto indica que el crecimiento de las exportaciones se debe a factores como el crecimiento de precios por la escasez temporal de semiconductores y en menor medida al nearshoring. Es importante recordar que en este subsector no se han materializado fuertes flujos de inversión que respalden un alto crecimiento de las exportaciones en el largo plazo. Esto implica que el crecimiento en las exportaciones de productos de computación estará limitado en el futuro próximo si no se realizan nuevas inversiones y que, por lo tanto, la proporción de las exportaciones de este subsector tenderá a disminuir con relación al total de las exportaciones de México.

En general, para los 21 subsectores de manufactura en el periodo señalado, se observa que ante un crecimiento de 1% en la proporción de flujos de inversión extranjera directa, la contribución en el crecimiento de las exportaciones manufactureras totales crece 1.18%. Esto señala que el crecimiento de la inversión dirigida a sectores con alta capacidad de crecimiento, como la fabricación de equipo de computación, será clave para que México siga ganando participación de mercado en las importaciones de Estados Unidos. Sin embargo, esto también señala que las exportaciones de México cada vez podrían estar más concentradas en unos pocos sectores, favoreciendo el crecimiento de las entidades federativas en donde se producen.

Figura 4. Relación entre proporción flujos de IED por subsector de manufactura (1T 2021 al 1T 2023)

y contribución por sector, al crecimiento de las exportaciones totales en 2022

%2014.24.50.png?width=339&height=201&name=Captura%20de%20pantalla%202023-08-22%20a%20la(s)%2014.24.50.png)

Fuente: Grupo Financiero BASE con información de INEGI y la Secretaría de Economía

El bajo nivel de inversión en algunos subsectores implica que la oportunidad del nearshoring está siendo aprovechada por debajo de su potencial.

________________________________________________

3. La mayor participación de México en las importaciones estadounidenses no se queda en el sector manufacturero. Los productos agrícolas mexicanos explican ahora 3.79 puntos porcentuales más de las importaciones estadounidenses totales de productos agrícolas. Así, el valor de las importaciones estadounidenses agrícolas provenientes de México ha crecido 55.1% entre 2016 y 2023. Sin embargo, este sector por su naturaleza no implica producción externalizada fuera del destino o nearshoring.

Entidades federativas ganadoras

Las exportaciones de la mayoría de los estados muestran crecimiento significativo en el periodo del 2016 (previo a la guerra comercial con China y la pandemia) al 2023. Sin embargo, muchos estados tienen una baja participación en las exportaciones totales de México, por lo que es importante considerar la contribución al crecimiento de las exportaciones totales durante el periodo. Los estados con la mayor contribución al crecimiento de las exportaciones son: Chihuahua (14.1%), Coahuila (14.3%), Nuevo León (10.8%), Baja California (9.0%), San Luis Potosí (5.6%), Tamaulipas (3.6%) y Jalisco (4.2%). En conjunto, estas entidades explican el 68.4% del crecimiento de las exportaciones en el periodo de 2016 al 2023 (Cuadro 5).

Cuadro 5. Contribución de las exportaciones por entidad federativa a las exportaciones totales de México

%2014.26.35.png?width=336&height=352&name=Captura%20de%20pantalla%202023-08-22%20a%20la(s)%2014.26.35.png)

Fuente: Grupo Financiero BASE con información de INEGI

Estas entidades tienen la característica de ser en su mayoría frontera con Estados Unidos o pertenecer al conjunto de estados del Bajío, en donde se ha observado un rápido crecimiento en el sector manufacturero de equipo de transporte.

Más reveladoras son las cifras de crecimiento de la inversión extranjera directa por entidad federativa. En 2022, quitando los flujos extraordinarios de la fusión de Televisa y Univisión y de la reestructura de Aeroméxico, destaca que Nuevo León y Jalisco fueron las entidades con mayor crecimiento y monto en inversión extranjera directa. Por sector, la inversión se dirigió a Nuevo León al subsector de equipo de transporte, mientras que a Jalisco se dirigió al subsector de fabricación de equipo de cómputo.

Considerando estados de gran relevancia, en 2023 Nuevo León (+110.9%) es la entidad federativa, después de la Ciudad de México (+541.0%) y Puebla (159.8%), con mayor crecimiento en sus flujos de inversión extranjera directa, mientras que Jalisco muestra una caída anual de 10.6% en el primer trimestre por el bajo nivel de inversión del sector de fabricación de equipo de cómputo.

Las cifras de inversión extranjera directa generan escepticismo respecto a la oportunidad del nearshoring, pero es posible que esto se deba a la desinversión de extranjeros 4 y a la alta concentración de llegada de inversión extranjera directa en algunas entidades federativas y subsectores. De hecho, hay entidades federativas en donde el nearshoring sigue siendo un mito pues no han recibido nuevas inversiones. Esto señala tanto la importancia de la especialización de la mano de obra hacia sectores favorecidos por la relocalización de empresas, como los esfuerzos particulares de sus gobiernos de llevar nuevas empresas a sus estados.

Además de la inversión la creación de empleo formal está relacionada con el nearshoring y los estados que han aprovechado mejor esta oportunidad también son aquellos en donde la formalidad laboral se ha incrementado. Destaca el estado de Nuevo León, que en el mes de julio (último dato disponible) tuvo el mayor crecimiento de afiliados al IMSS por creación de empleo formal del sector privado. También destaca la creación de empleo formal en Puebla, estado donde la inversión extranjera directa creció 159% anual en el primer trimestre del año y sus exportaciones muestran un crecimiento acumulado más del 100% desde el 2016.

__________________________________

4. Unos llegan buscando la oportunidad del nearshoring, mientras que otros dejan

México debido a distintos factores.

El riesgo del Reshoring

México se encuentra compitiendo con otras economías para atraer la inversión extranjera. Países de Europa del Este, Asia, e incluso Sudamérica, también ofrecen oportunidades atractivas para el nearshoring.

Por otro lado, el reshoring, es decir, el retorno de las operaciones comerciales a su país de origen, en este caso, principalmente a Estados Unidos, también está cobrando impulso. Las empresas están reconsiderando la descentralización de sus operaciones y ahora optan por mantenerlas más cerca o dentro de casa, para un mayor control. Por lo tanto, aunque México cuenta con varias ventajas, es indispensable que continúe mejorando su infraestructura, estabilidad política y económica, seguridad pública y su marco institucional para generar confianza y mantener su atractivo para la inversión extranjera en este mercado cada vez más competido.

En el periodo post-pandemia (2020-2022), México se sitúa como la segunda economía con mayor recepción de inversión extranjera directa entre los países de América Latina, siendo superada por Brasil que ha logrado recibir 70% más inversión extranjera directa que México (medida en dólares corrientes). No obstante, analizando el promedio de las variaciones porcentuales anuales de la inversión extranjera directa en el periodo post-pandemia, resalta que México se encuentra entre las más bajas. Incluso Estados Unidos ha logrado aumentar sus flujos de inversión extranjera en mayor proporción que México.

Esto es, en lugar de trasladarse a México, algunas compañías estadounidenses están prefiriendo regresar sus operaciones a Estados Unidos. Esta tendencia no solo representa una oportunidad perdida para México, sino que va más allá, manifestándose también en la retirada de inversión extranjera que había sido canalizada hacia México, pero que ahora decide regresar a Estados Unidos. Esto es evidente en la desinversión que en la primera mitad del 2022 se ubicó en 5,998.4 millones de dólares (anualizado a 11,997 millones de dólares).5

Aunque el nearshoring no solo se refleja en la inversión extranjera directa, es el indicador más evidente de que hay empresas que están llegando a un país, o que están ampliando su capacidad productiva dentro del mismo. Otro indicador relevante en el proceso de desglobalización es el empleo.

Cifras recabadas por el organismo Reshoring Initiative 6 muestran que después de la pandemia de 2020, Estados Unidos ha tenido una aceleración importante en la creación de empleos en el sector manufacturero proveniente de casos de reshoring o de inversión extranjera directa. Esto contribuyó a que Estados Unidos registrara un crecimiento de 3.16% en el número de empleos manufactureros en 2021 y de 3.10% en 2022 (comparaciones de cifras a cierre de año), siendo las tasas más altas desde 1983. Si bien este crecimiento podría atribuirse a la recuperación de la caída de 4.70% en 2020 debido a la pandemia, basta comparar con la recuperación de crisis anteriores para concluir que no solo se trata de un efecto rebote. En 2008 y 2009 se registraron caídas de 6.52% y 10.70%, respectivamente, pero en 2010 solamente creció 1.05%, y el nivel de empleo manufacturero al cierre de 2007 jamás fue recuperado y hasta la fecha sigue siendo menor. Con estos datos, es evidente que el sector manufacturero de Estados Unidos se está beneficiando del reshoring.

Dentro de los casos de reshoring identificados por Reshoring Initiative en 2022, destaca que los 10 factores más citados como motivación detrás de la relocalización de actividades fueron los incentivos gubernamentales, la inestabilidad política, la proximidad a mercados, infraestructura, plazo de comercialización, e innovación y desarrollo. Es fácil notar que algunos de estos puntos coinciden con áreas de oportunidad para la economía de México, que en los años recientes se ha visto afectada por alta incertidumbre, así como por inestabilidad política y económica, una infraestructura insuficiente y la falta de inversión en innovación; pero a la vez también coincide con características que México ya posee, como lo son la cercanía al mercado meta de Estados Unidos y los cortos plazos de traslado y costos logísticos estables.

Cuadro 6. Factores citados que motivaron el Reshoring o la IED a Estados Unidos en 2022

%2014.27.37.png?width=352&height=227&name=Captura%20de%20pantalla%202023-08-22%20a%20la(s)%2014.27.37.png)

Fuente: Grupo Financiero BASE con información de Reshoring Initiative

_____________________________

5. La Secretaría de Economía dejó de actualizar este dato en la segunda mitad del 2022.

6. Reshoring Initiative 2022 Data Report: IRA and Chips Act Boost Reshoring to Another All-Time High, Up 53%

(https://reshorenow.org/content/pdf/2022_Data_Report.pdf)

¿Cuánto se está aprovechando el nearshoring?

El nearshoring es una oportunidad de oro que no se está aprovechando al máximo. Se estima que México está recibiendo apenas entre el 10% y 20% de los flujos de inversión extranjera de relocalización de empresas. Además, esos flujos de inversión están muy focalizados hacia algunas entidades federativas y subsectores de manufactura. Así, puede decirse que el nearshoring no está llegando en oleadas a México y tampoco de manera indistinta a todos los estados.

Las decisiones de inversión son de largo plazo. Una vez que una empresa ha decidido migrar su producción a otro país pasarán entre 15 y 20 años para que vuelva a tomar en consideración moverla. Si México no aprovecha la oportunidad actual del nearshoring, habrá dejado de lado la posibilidad de mayor creación de empleo formal, crecimiento de la inversión fija bruta, alza en productividad y mayor crecimiento económico por muchos años.

La inversión extranjera directa 7 genera empleos, crecimiento potencial de las exportaciones y crecimiento del PIB. Además, con la entrada de dólares al país propicia estabilidad del tipo de cambio, al ser un tipo de inversión de largo plazo.

El nearshoring debería verse reflejado en mayores flujos de inversión extranjera directa en México. Destaca que la inversión extranjera directa que llegó a México creció 14.77% en 2022, pero al quitar los flujos extraordinarios de la reestructura de Aeroméxico y la fusión de Televisa y Univisión resulta en una caída de 7.01% en 2022.

Esto hace pensar si realmente ha habido en México un beneficio por nearshoring. La respuesta inmediata al ver la caída de la inversión extranjera directa sería que no, pero hay que ver el detalle de las cifras.

Si no se hubiera dado una gran desinversión por parte de extranjeros, la inversión extranjera directa habría alcanzado un flujo de al menos 47 mil millones de dólares en 2022. Esto implica que sí ha habido un beneficio para México por nearshoring, pero no se ha visto reflejado en las cifras netas de la inversión extranjera pues unos entran buscando la oportunidad del nearshoring y otros salen de México por distintos factores.

Las salidas de empresa de México no solo impactan en las cifras de ese año en particular que se dio la desinversión. Típicamente las empresas reinvierten sus utilidades, por lo que al salir de México se llevan también consigo las utilidades que hubieran reinvertido en sus operaciones.

Cabe destacar que el aprovechamiento de la oportunidad del nearshoring se verá reflejado en mayor medida a través del tiempo, pues hay inversiones que ya se han anunciado, pero no se han materializado, como es el caso de Tesla.

Lo preocupante para la economía de México es que, según los datos de Reshoring Initiative, México es el segundo país que más empleos ha perdido por reshoring a Estados Unidos entre el 2010 y el 2022, siendo solamente superado por China. Asimismo, según el mismo reporte, México ocupa el décimo lugar en la lista de países que más empleos han generado en Estados Unidos por concepto de IED.

Figura 5. Anuncios de nuevos empleos en el sector manufacturero en Estados Unidos,

provenientes de IED y Reshoring

%2014.29.48.png?width=341&height=224&name=Captura%20de%20pantalla%202023-08-22%20a%20la(s)%2014.29.48.png)

Fuente: Grupo Financiero BASE con información de Reshoring Initiative

__________________________________________

7. La inversión extranjera directa, es la inversión de extranjeros en maquinaria, equipo y construcción. La inversión extranjera directa es diferente a la inversión extranjera de cartera, pues la inversión de cartera se da en instrumentos financieros como acciones y bonos.

Beneficios por nearshoring

Si México sentara las bases para aprovechar más la oportunidad del nearshoring, la inversión extranjera directa alcanzaría flujos anuales entre 55 y 60 mil millones de dólares durante los siguientes 3 a 5 años, brindando la oportunidad a que las exportaciones no petroleras se dupliquen en 8 años.

El nearshoring tiene la capacidad de generar un mayor crecimiento económico no solo por la inversión extranjera directa y la creación de empleo directamente relacionada a las nuevas empresas que llegan al país. La oportunidad del nearshoring ha incrementado el optimismo, reflejado en la encuesta que realiza el Banco de México a especialistas del sector privado, específicamente en la pregunta “momento adecuado para invertir” que se encuentra en su mejor nivel desde el 2015. Este optimismo puede llevar a que las empresas locales inviertan para prepararse ante la llegada de nuevas inversiones extranjeras. Por otro lado, al llegar empresas, el sector servicios se impulsa primero, después el sector construcción y finalmente la manufactura, con el desarrollo de proveedores. El nearshoring propicia un efecto dominó de mayor producción por crecimiento de proveedores que a su vez comprarán más a sus propios proveedores.

Con esto, si se aprovecha mejor la oportunidad del nearshoring el PIB de México podría crecer alrededor de 4% anual, habría mayor creación de empleo formal, la tasa de informalidad bajaría de 50% por primera vez en la historia de México y el consumo de las familias dependería menos de las remesas que sus familiares les envían del exterior, así como de las transferencias que realiza el gobierno. El aprovechamiento del nearshoring generaría un cambio estructural en la economía mexicana, similar al que se observó con la entrada en vigor del TLCAN.

Para que México aproveche mejor la oportunidad del nearshoring se deben dar cuatro condiciones:

1.- Gobernanza que genere certidumbre: estado de derecho, mayor seguridad pública y políticas económicas internas que propicien un buen ambiente de negocios.

2.- Paquetes orientados a recibimiento de nearshoring, que contemplen estímulos, así como orientación en los trámites y en el funcionamiento de México.

3.- Búsqueda activa de inversiones extranjeras que desean relocalizar su producción: promoción de México en el exterior como destino atractivo de inversión fija.

4.- Fortalecimiento de la infraestructura y de cadenas de suministro. Se necesitan carreteras y puertos seguros, así como vías de comunicación que faciliten el transporte. También se debe asegurar que habrá suficiente energía eléctrica y agua para las empresas que opten por llegar a México.

Tipo de cambio y nearshoring

En el 2023 el peso mexicano se ubica como la segunda divisa más apreciada, solo por debajo del peso colombiano debido en parte a la preferencia de extranjeros por inversiones en pesos. Las exportaciones y remesas representan la mayor entrada de dólares al país, pero se han desacelerado. Por su parte, el Banco de México ha dicho que espera mantener la tasa de interés en el nivel actual por un periodo de tiempo, lo que implica que no espera subirla. Por lo anterior, se estima que son las preferencias de extranjeros por invertir en pesos mexicanos lo que están causando en mayor medida la disminución en el tipo de cambio y no los flujos de dólares que llegan actualmente al país o la política monetaria del Banco de México.

Esto se debe a la expectativa que el nearshoring generará un mayor crecimiento económico y un mayor flujo de divisas a México por inversión extranjera directa y por exportaciones. El mercado cambiario no espera a que se materialicen las expectativas y se adelanta para obtener el mayor rendimiento posible. La apreciación del peso, apalancada sobre la expectativa de crecimiento por el nearshoring es un arma de doble filo, pues los inversionistas podrían desencantarse del peso o de México y cambiar sus inversiones a otra divisa o activos, lo cual podría provocar un rápido aumento del tipo de cambio.

Por otro lado, se ha hablado mucho que la apreciación del peso desincentiva a las exportaciones mexicanas, pero con las debidas políticas económicas y aprovechamiento de la oportunidad del nearshoring las exportaciones seguirían creciendo a pesar que el peso mexicano continúe apreciándose.

Elecciones 2024.

¿Oportunidad o riesgo para el nearshoring?

Si las elecciones se realizaran en este momento, los candidatos para la presidencia de Estados Unidos serían Joe Biden por el partido demócrata y Donald Trump por el partido republicano. De acuerdo a las encuestas disponibles, Biden ganaría la presidencia y esto podría representar, en primera instancia, una continuidad para el proceso de regionalización o de nearshoring en México.

En Estados Unidos cada vez se escuchan más quejas sobre la forma en que México posiblemente viola reglas del TMEC. A la fecha hay varias controversias comerciales que Estados Unidos ha abierto en contra de México, pero ninguna se ha llevado a panel, a pesar de alcanzar la fecha en que venció el proceso de las consultas.

En la contienda electoral para presidente, Joe Biden podría verse obligado a ser más duro con México en materia comercial, lo cual representaría un riesgo para el florecimiento del nearshoring en el país, pero esto estaría determinado por el comportamiento de México, no por el de Estados Unidos, pues si México cumple cabalmente con el tratado las controversias comerciales y quejas disminuirían.

Por el contrario, si Trump queda como candidato del partido republicano es muy posible que parte de su campaña quiera sostenerla de nuevo sobre “hacer nuevamente grande a Estados Unidos” (MAGA por sus siglas en inglés). Esto podría implicar una guerra comercial más fuerte en contra de China, lo cual sería benéfico para México de manera indirecta por la pérdida de participación de mercado de las importaciones chinas. No obstante, también podría desincentivar la relocalización de empresas fuera de Estados Unidos, lo cual afectaría a México, independientemente del comportamiento del país en relación a lo acordado en el TMEC. Esto es, Trump podría ser un mayor riesgo o una pieza fundamental en la llegada de nuevas empresas al país.

En México, los factores de riesgo para el nearshoring, relacionados con las elecciones son la posibilidad de cambios en las reglas del juego, debilitamiento del marco institucional, deterioro de la gobernanza, estado de derecho y la posibilidad de cambios en la Constitución. Esto implica que si un solo partido gana la presidencia y la mayoría en el Congreso las nuevas inversiones podrían ahuyentarse, por la posibilidad de cambios en la Constitución que afecten la forma como operan las empresas y el mercado financiero mexicano. Le seguiría como factores de riesgo la posibilidad de reformas que incrementen los costos laborales, incremento en la inseguridad pública y deterioro en la gobernanza.

Generalmente las elecciones propician un incremento en la incertidumbre, por lo que en la medida que los precandidatos o candidatos en México den discursos a favor del estado de derecho, economía de mercado, respeto de las instituciones y apertura al libre comercio, favorecerán la llegada de nuevas empresas. Discursos de desconocimiento de deuda externa, radicalización de política económica y reformas que representen incremento en los costos laborales ahuyentarían las nuevas inversiones.

Sin importar el giro de tu negocio, siendo importador, exportador o una empresa que está buscando migrar a México su operación, Banco BASE es tu aliado para lograr un soft landing y gestionar todas tus operaciones internacionales de forma fácil y rentable, con cuentas digitales hasta en 8 divisas, instrumentos de cobertura y asesoría experta personalizada cuando necesites.

¡Contáctanos y juntos, logremos las metas de tu negocio!

___________________________________

Dra. Gabriela Siller Pagaza

Directora de Análisis Económico-Financiero

gsiller@bancobase.com

Lic. Jesús López Flores

Subdirector de Análisis Económico-Financiero

jlopezf@bancobase.com

Lic. Alfredo Sandoval Jaime

Analista Económico-Financiero

asandovalj@bancobase.com

Lic. Fernando Castellanos Carrillo

Analista Económico-Financiero

fcastellan@bancobase.com